はじめに

まず、生命保険とは、自分の将来のリスクに備えるための保険のことです。

予期せぬ事故や病気などの生命にかかわるリスクに備え、保険契約を結び、保険料を支払うことで、保険会社が死亡・疾病・障害・年金などの給付金を支払うシステムです。

多くの加入者が保険料を前もって支払うことで、あなたや家族が万が一の事故や病気にあった際にそのお金から給付が受けられるのです。

そして、生命保険は多くの人々にとって、家族など身近な人の財政的なサポートを目的としたサービスでもあります。

他には、教育費などの資金準備、将来の年金受給に備えるなどの目的の保険もあります。

このように、生命保険には多くの種類と目的があります。

生命保険を選ぶ際には、自分の求めているものを理解し、生活スタイルやライフステージにあったものを選択することが重要です。

今回は、この生命保険の一種である「医療保険」についてご説明します。

医療保険は、予期せぬ病気や怪我に備えるための保険です。

医療保険には、「公的医療保険」と「民間の医療保険」があり、すでに公的医療保険には加入しているんだし、民間の医療保険は必要ない?と思っている方もいるかもしれませんが、これらにはそれぞれ異なる特徴や利点があります。

当コラムでは医療保険の種類やその違い、メリットについてわかりやすく解説していきます。

「医療保険」に興味や疑問のある方は、ぜひ参考になさってくださいね。

医療保険とは

先述した通り、医療保険は、予期せぬ病気や怪我に備えるための保険です。

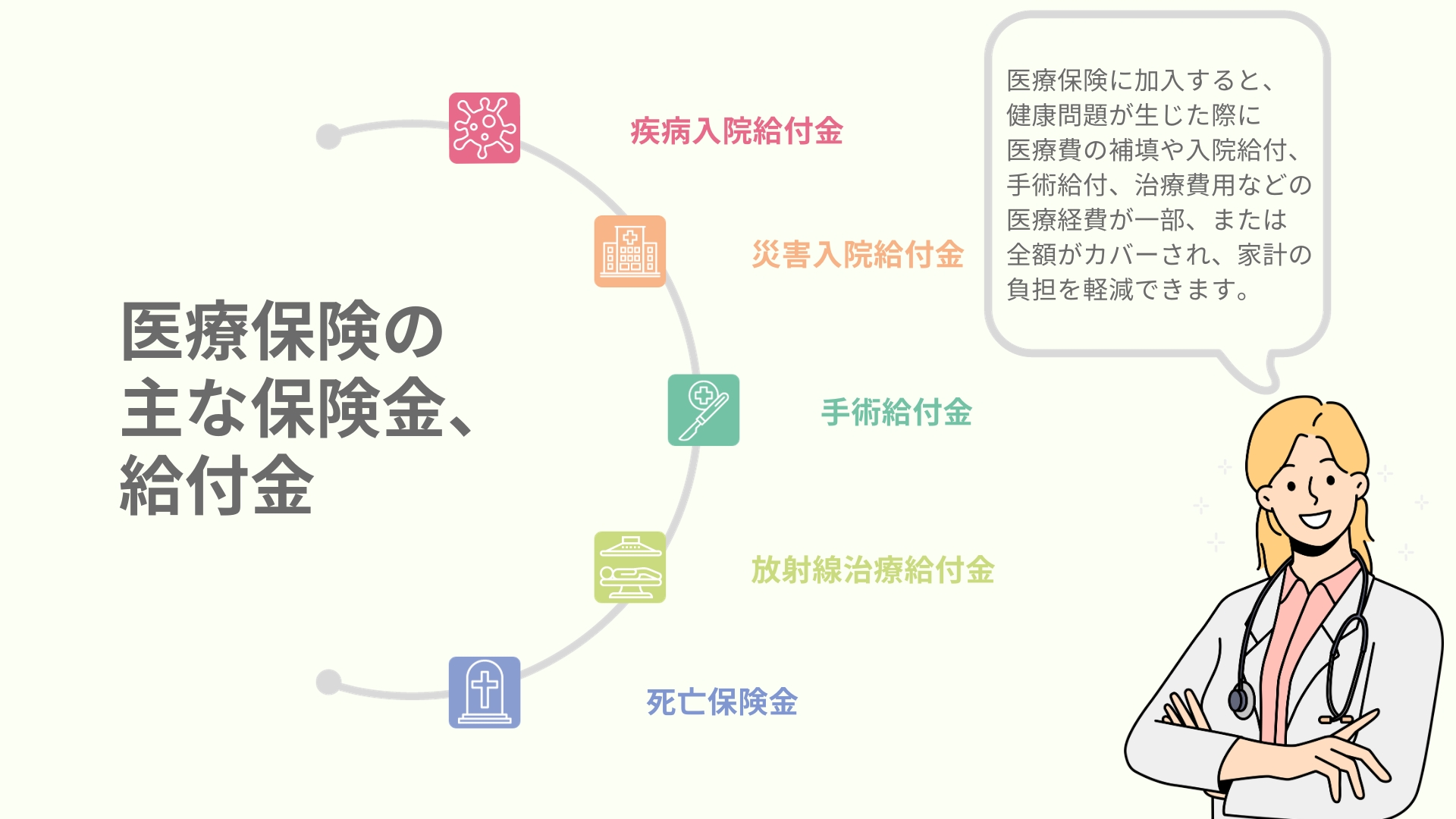

この保険に加入すると、健康問題が生じた際に医療費の補填や入院給付、手術給付、治療費用などの医療経費が一部、または全額がカバーされ、家計の負担を軽減することができます。

◇◇ 健康問題の一例 ◇◇

- 病気や怪我での入院

- 所定の手術

- 放射線治療 など…

◇◇ 医療保険の主な保険金、給付金 ◇◇

- 疾病入院給付金

- 災害入院給付金

- 手術給付金

- 放射線治療給付金

- 死亡保険金

これ以外にも、療養のための給付や出産に関する手当金などもあります。

保険金や給付金は、手術の種類によって給付金の対象外であったり、給付倍率が異なることもあります。

また、入院何日後から給付金の支払対象となるかや、1回の入院で給付金を受け取れる日数の上限、保険期間を通じて給付金を受け取れる日数の上限などにも違いがあります。

また、死亡時に死亡保険金が給付される医療保険の場合、この金額は少ないケースが多いようです。

◇◇ 医療保険の保険期間の主なタイプ ◇◇

- 終身保険

終身保険は、被保険者が生存する限り、死亡保障を提供するタイプの保険です。

保険契約の有効期間に制限がないため、被保険者が亡くなるまで保障が続きます。

終身保険は保障が終わることがないため、一生涯にわたって保障を受けることができます。

死亡保険金は受取人に支払われ、遺族の生活費や相続対策などに利用されることがありますが、保険料が定期保険よりも高めです。

保険料は一定ですが、有期払いや終身払いなど、支払方法が異なります。

- 定期保険

定期保険は、指定された期間(保険期間)に対して死亡保障を提供する保険です。

保障期間内に被保険者が亡くなった場合、一定額の死亡保険金が受取人(受益者)に支払われます。

定期保険は比較的低コストで、保険料が他の保険タイプに比べて安い傾向があります。

家族の経済的な安定や子供の教育費、ローンの返済など、特定の期間における保障が必要な場合に適しています。

~補足~

- 年満期(更新型)

保険期間は10年、15年、20年など一定期間ごとに更新するタイプの保険です。

会社などが定めた年齢まで健康状態に関係なく更新できますが、更新または継続する際に、新たな条件(更新時の年齢など)で保険料が再計算されます。

更新のたびに保険料が上がると考えましょう。

- 歳満期

契約時に定められた年齢(80歳や90歳など)までが保険期間とされるタイプの保険です。

更新はないので、基本的に保険料は一定です。

詳しくは▷▷生命保険の「型」と「種類」~生命保険を選ぶための3ステップ~ でご説明しています。あわせてご覧ください。

医療保険には、「公的医療保険」と「民間の医療保険」があり、これらにはそれぞれ異なる特徴や利点があります。

次の項目で詳しく解説していきます。

(※参照:公益財団法人 生命保険文化センター 「医療保険」https://www.jili.or.jp/knows_learns/kind/main/35.html)

公的医療保険とは?

公的医療保険は、国(政府)や地方自治体などの保健団体が運営するシステムであり、国民皆保険制度や国民健康保険などのことを指します。

加入者(被保険者)が一定の保険料を支払い、それ以外の医療費などは国や地域の予算でまかなわれます。

日本では「国民皆保険制度」が採用されており、日本国民の全員がこの保険に加入し保険料を支払うことで、誰かが怪我や病気などになった際、高レベルな保険医療を受けることができるシステムです。

公的医療保険は、基本的な医療サービスを提供し、特定の基準に基づいて被保険者が医療費を負担(1~3割の自己負担)することが特徴です。

この制度により、怪我や病気の際の国民の経済的な負担が減るので、所得に左右されずに安心して基本的な医療サービスを受けることができます。

◇◇ 主な医療保険制度名 ◇◇

- 国民健康保険

- 全国健康保険協会管掌健康保険(旧:政菅健保)

- 組合管掌健康保険

- 共済組合保険

- 後期高齢者医療保険

会社員や公務員の多くは、組合管掌健康保険や共済保険に加入し、自営業などの人は、国民健康保険に加入しているのが一般的です。

また、国民健康保険に加入している人が75歳を迎えると、基本的には後期高齢者医療制度に切り替えられます。

◇◇ 日本の国民皆保険制度とは ◇◇

- 国民全員が公的医療保険で保障される

- 医療機関を自由に選ぶことができる

- 安い医療費(自己負担1~3割)で高度な医療を受けることができる

- 社会保険方式を基本として、皆保険のため公費を投入している

◇◇ 医療費の負担割合 ◇◇

- 6歳未満:2割

- 6歳(義務教育就学後)~70歳未満:3割

- 70歳~74歳:2割(現役並所得者:3割)

- 75歳以上:1割(現役並所得者:3割、一定以上の所得者:2割

※各自治体の医療費助成制度によっては、自己負担額が減額されたり、無料になる場合もあります。

◇◇ 医療保険の主な給付内容 ◇◇

- 医療給付

医療給付は、保険加入者が医療サービスを受けた際に、その医療費の一部または全額を公的な保険機関が負担する仕組みです。

具体的には、医療機関での診療、入院、手術、処方薬、検査、リハビリテーションなどの医療関連費用がこの医療給付の対象となります。

保険加入者は、医療サービスを受けた際に国や地方自治体が定めた条件や基準に基づいて、一定の自己負担額を支払うことがありますが、それ以外の医療費は保険会社や公的機関が支払います。

- 現金給付

現金給付は、医療費そのものを直接支払わず、代わりに一定の金額が保険加入者に支払われる仕組みです。

医療給付とは異なり、医療サービスを受けた際の実際の費用に応じて支払われるのではなく、事前に契約で定められた金額が支給されます。

この現金給付は、入院給付金、手術給付金、日額給付金などの形態で提供されることがあります。

現金給付は医療給付に比べて自由度が高く、被保険者が必要に応じて給付金を使うことができます。

(参照:厚生労働省「我が国の医療保険について」https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/iryouhoken01/index.html)

民間の医療保険とは?

民間の医療保険は、公的医療保険である「健康保険制度」だけでは補填できない部分をカバーすることを目的とした保険です。

民間の医療保険は、保険会社や民間企業が提供する医療保険の商品のため、国民健康保険とは違い、加入は任意です。

公的保険よりも多様なオプションを選ぶことができ、保障範囲を広げたり、特定の病気や治療に特化した保障サービスを受けることもできます。

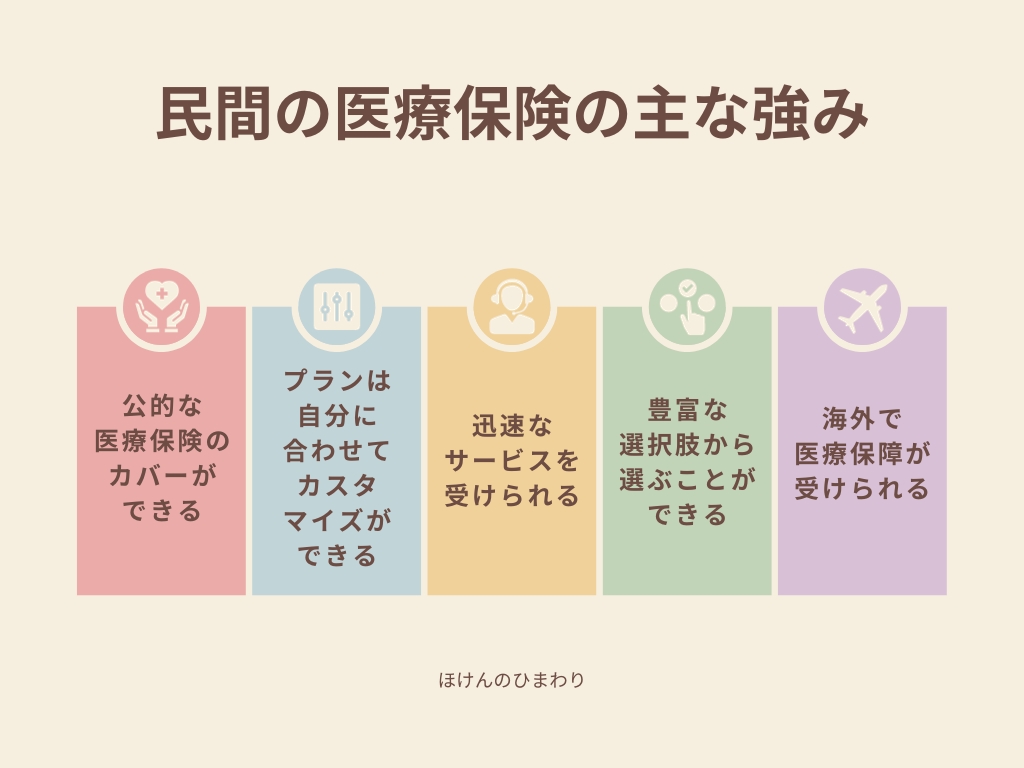

◇◇ 医療保険の主な強み ◇◇

①公的な医療保険のカバーができる

民間の医療保険は、公的医療保険の補完として提供されることが一般的です。

公的医療保険がカバーしきれない医療費や、特定の病気や治療に関する追加的な支援を提供するために、民間保険が利用されます。

例えば、特定のがん治療や手術、先進的な医療技術の利用など、公的保険ではカバーされない部分を民間保険が支援します。

②プランは自分に合わせてカスタマイズができる

民間の医療保険は、保険契約者の個々のニーズに合わせてカスタマイズすることができます。

公的医療保険では提供されない特定のサービスや、治療に関連する保障範囲の拡大、特定の疾患に対する保障などを含む、多様なプランが用意されています。

保険加入者は、自身や家族のニーズ、ライフプランに合わせて選択肢を柔軟に調整することができます。

③迅速なサービスを受けられる

民間の医療保険会社は、一般に公的保険よりも迅速な対応やサービス提供が可能です。

保険金の支払い、手続き、カスタマーサポートなどがより迅速に行われることがあります。

④豊富な選択肢から選ぶことができる

民間の保険市場では多くの競合他社が存在し、さまざまなプランやサービスが提供されているため、保険契約者は自分に最適なプランを選択する幅が広くなります。

そのため、より「お得なもの」より「安心できるもの」を選ぶことができるのです。

⑤海外で医療保障が受けられる

多くの場合、民間の医療保険は国内だけでなく海外でも医療保障を提供しています。

海外旅行や、出張などの長期滞在時にも医療費や緊急時の治療費をカバーするプランがあります。

公的医療保険では海外での医療費に関する保障範囲が限られているため、重要な特徴となります。

以上のように、民間の医療保険は公的医療保険と比較して補完的な役割や柔軟性、迅速なサービス提供、多様な選択肢、海外での保障など、さまざまな点で優位性を持っています。

ただし、保険料や条件、保障内容などをよく理解し、個々のニーズに適した保険を選択することが重要です。

民間の医療保険の種類と違い

民間の医療保険にはさまざまな種類がありますが、特に人気な保険は「がん(悪性新生物)」や「急性心筋梗塞」、「脳卒中」などの3大疾病に備えた特約をつけられる商品です。

公的医療保険と違って加入が任意のため、被保険者の個々のニーズや要望、ライフスタイルに沿った保険に入ることができます。

また、公的医療保険は基本的な医療サービスを提供するのに対し、民間の医療保険は強みの異なる豊富な種類の保険商品があるので、健康上の不安があっても安心できます。

◇◇ 主な医療保険 ◇◇

- 医療保険

- 特定疾病保険

- がん保険

- 女性保険

- 就業保険

- 入院保険(入院給付保険)

これらの医療保険の保険期間は、「医療保険とは」の項目でご説明した通り、「終身型」「定期型」があります。

◇◇ 「掛け捨て」型と「貯蓄」型の違い ◇◇

- 掛け捨て型

貯蓄型に比べて保険料が安い傾向がありますが、基本的に解約時の払戻金はありません。

- 貯蓄型

保険商品としての役割に加えて貯蓄になるというメリットがありますが、掛け捨て型より保険料が高い傾向があります。

.jpg)

医療保険には入った方がいい?

医療保険に加入するべきかどうかは、個人の経済状況やライフステージによって異なります。

特に日本では国民皆保険制度が採用されているので、殆どの人が何らかの公的医療保険に加入しています。

公的医療保険の被保険者は、医療機関の窓口での自己負担は1~3割の金額で済みます。

それ故、「国民健康保険のみで良い!」と考える方もいるとお思います。

しかし、国民健康保険でカバーできるのはあくまで「基本的な医療サービス」になります。

そのため、 予期せぬ医療費のリスクを軽減したり、健康問題に備えるために公的医療保険だけでなく、民間の医療保険に加入したほうが良いと言えるでしょう。

民間の医療保険に加入することで、個人のニーズに合わせて補完的な医療保障を得ることができます。

つまり、公的医療保険の対象外となる自由診療や先進医療、入院時の保障が手厚く受けることができるということです。

また、公的医療保険にはない「〇〇年お祝い金」などのサービスで、保険料が払い損になるかも…といった不安を解消してくれる保険商品もあります。

自分にはどんな医療保険が適しているのか?

それを知るには「保険のプロ」に相談してみるのが一番です。

ぜひほけんのひまわりでお待ちしております。

生命保険なら「ほけんのひまわり」

ほけんのひまわりは、

「あなたに会えて良かった」

「この会社に出会て良かった」

と言われる代理店を目指し、日々社員一同全力を尽くすことをお約束致します。

個人のお客さまへ

自動車保険、火災保険、傷害保険、介護保険などの損害保険から、医療保険、がん保険、学資保険などの生命保険まで、様々な保険を扱っております。

マイホームや車の購入、結婚や出産、子育て、老後、相続などお客様のライフプランに合った保険をご提案いたします。

法人のお客さまへ

当社では、経験豊富なスタッフが実際御社に訪問し、しっかりとヒアリングをさせて頂き、リスク診断を行った上で、御社にあった最適な保険プランをご提案致します。また各種専門分野との提携により、お客様に最善のコンサルティングをご提供致します。

まとめ

医療保険は、予期せぬ医療費のリスクに備えるための重要なものです。

公的医療保険と民間の医療保険はそれぞれ異なる特徴と利点を持ち、個々のニーズや状況に応じて選択することができます。

医療保険に加入することで、健康問題による金銭的な負担を軽減し、安心して生活するためのサポートを得ることができるのです。

加入を検討する際には、自身や家族の状況を考慮し、最適な医療保険を選択することが重要です。

客観的にライフステージを把握することも大切ですので、ぜひ保険のプロに相談してみて下さい。