はじめに

多くの人々が未来の「万が一」に備えるために終身保険を重要な金融ツールとして注目しています。

しかし、実際には、日頃からCMなどで目にする保険商品の種類が多すぎて、どれがどんな保険なのかいまいちわからない…なんて方も多いのではないでしょうか?

今回のコラムでは、生命保険の中でも効き馴染みのある「終身保険」の基本的な概念、その種類、特徴、メリットやデメリット、そしてどのような人におすすめかについて詳しく説明します。

保険に入ろうか迷っている方や、見直したい方、ぜひ参考になさってくださいね。

終身保険とは

まず、最も一般的な任意の保険の一つが「生命保険」で、「終身保険」とはこの生命保険の一つです。

終身保険は、被保険者が亡くなるまで一生涯、保障を提供する保険です。

定期保険とは異なり、一生涯にわたって保障が続き、保険契約期間に制限がないため、「終身」と言われているのです。

死亡時に死亡保険金を受け取ることができるので、特に家族や遺族の経済的な安定を確保するのを目的に設計されており、長期的な財政計画の一部として活用することができます。

つまり、遺産相続対策や葬儀費用、生涯の経済的サポートが必要な場合に適しているのです。

その反面、他の生命保険に比べて保険料は高めな傾向にあります。

生命保険には3つの主な型があり、今回ご紹介する「終身保険」と、そのほかに「定期保険」と「養老保険」があります。

そして、その保険の型をより細分化して、下記のような種類の保険があります。

・定期保険

・終身保険

・終身定期保険/全生保険

・投資型保険

・個人年金保険

・学資保険

・医療保険

・がん保険

・収入保障保険 …など

このように、様々な種類の生命保険がありますが、いずれの保険も共通して言えることは、「自分の将来のリスクに備えるためのもの」ということです。

しかし生命保険にはその多くの種類に沿った目的があります。

そのため、生命保険を選ぶ際には「自分が何を求めているか」を理解し、その「型」にあった保険の「種類」を選択することが重要になるのです。

詳しくは、生命保険の「型」と「種類」~生命保険を選ぶための3ステップ~でご説明していますので、合わせてご覧ください。

終身保険の特徴

生命保険は、予測できない将来のリスクに備えるための重要なツールです。

生命保険に加入するメリットはたくさんありますが、特に重要なものを3つご紹介します。

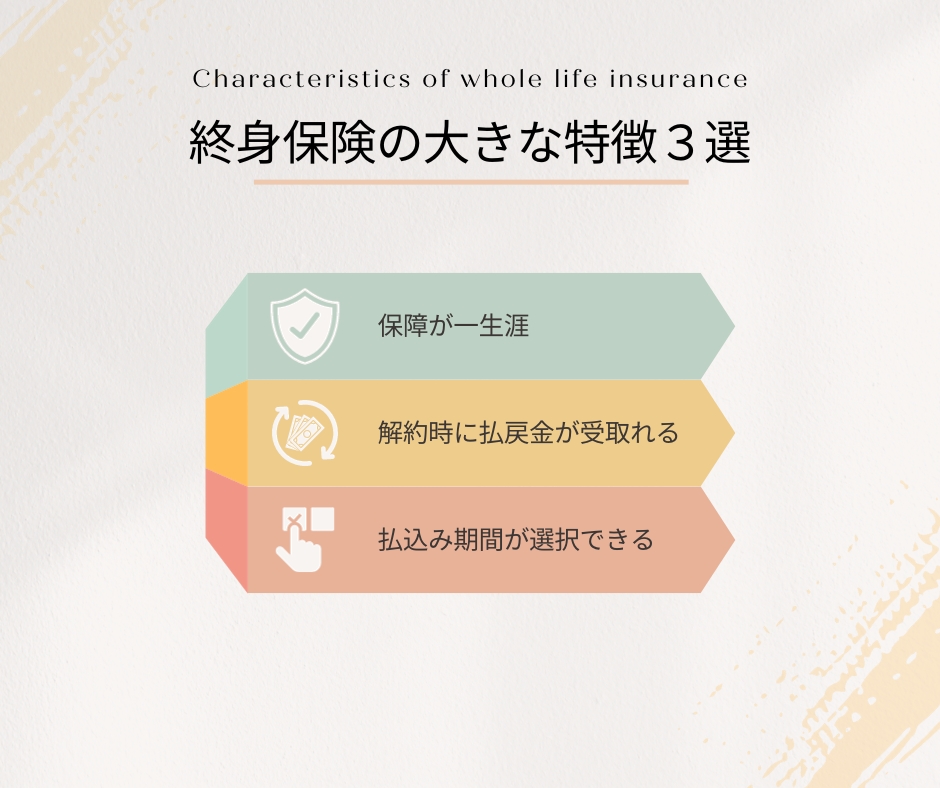

①保障が一生涯

被保険者が亡くなるまで一生涯、保障を提供する保険のため、途中解約しなければ原則保険金が受け取れます。

②解約時に払戻金が受け取れる

生命保険は、払った保険料が解約時に戻ってこない掛け捨てタイプのものと、解約時に満期保険金や解約払戻し金が受け取れるタイプのものがあります。

終身保険は加入者全員に保険金を支払う保険のため、後者ですので、払戻金を受け取ることができます。

終身保険は、その他の生命保険に比べて、同じ保険料に対する保険金額が少ないものが多く割高な傾向にありますが、途中解約した場合の解約払戻金も多いので、貯蓄性が高い保険と言えるでしょう。

※解約払戻金とは:解約時にもらえるお金のことで、金額は契約条件や加入者の年齢や性別、病歴でも変わります。

③払い込み期間が選択できる

一般的に、終身保険の保険料は払込み期間を選択できます。

定期保険などは基本的に、保険期間と保険料の払込期間は同じです。

しかし、終身保険は保険期間が長く、寿命も個人で大きく異なるため、保険料の払込期間を

「契約時から〇〇年」や、「〇〇歳まで」など一定の期間にさだめているものがあります。

一方、保険料も一生涯払い続けるものもあります。

一生涯振り込むタイプは、月々の保険料は少なめですが、契約時から寿命までの期間が長いほど総支払額は増えてしまいます。

終身保険の種類

基本的な仕組みは同じですが、「終身保険」といってももさまざまな種類があります。

ここでは、お問い合わせが多いものや、人気のある終身保険の種類をいくつかご説明します。

- 定額終身保険(円建て)

保障額と保険料がどちらも一生涯変わらない、一番基本の終身保険です。

マネープランも立てやすく、内容もシンプルだという利点がありますが、低金利のときに契約すると利率が低いまま固定されてしまいます。

なお、保険金額や保険料は円建ての一般的な終身保険のため、解約払戻金や死亡保険金は日本円で支払われます。(為替レートは無関係)

- 外貨建て終身保険

支払った保険料が外貨で運用される終身保険です。

日本円と比べて高金利な外貨で運用するので、解約払戻金や死亡保険金が増える可能性が高く、投資として期待できるタイプの保険です。

ただし、一般的には為替リスクを負うことになるので、為替変動によって日本円に戻したときに元本割れするリスクがあるので要注意です。

- 変額終身保険

変額終身保険は支払った保険料を、投資対象として保険会社が運用し、その成果に応じて死亡保険金や解約返戻金が増減する終身保険です。

受け取れる保険金が増えるかもしれないという投資要素がありますが、逆に元本割れする危険性もあります。

※一般的に、死亡保険金には最低保証がついています。

- 低解約返戻金型終身保険

保険料を支払う期間中の解約返戻金が低く、月々の保険料がその分安い終身保険です。

保険料支払いを満期をすぎると、解約返戻金の金額率は上昇します。

途中解約する可能性が低ければ、通常の終身保険よりお得です。

- 積立利率変動型終身保険

積立金に適用される利率が市場の金利をもとに変動する終身保険です。

一定期間で市場金利をもとに積立利率が変動し、それに合わせて、解約払戻金や死亡保険金も変動します。

インフレ対策として選ばれやすい保険です。

終身保険のメリット、デメリット

生命保険は、万が一の経済的リスクに備えられる、節税効果が期待できる、相続税対策ができる、貯蓄の代わりになるなどのメリットがあります。

また、生命保険に加入することで、「万が一の備え」というものを意識するきっかけになります。

そして保険料を払うことで日々の貯蓄に対しても意識も高まります。

生命保険は、万が一のときに備えておくと大きなメリットのある保険です。

自分に合った保険を選んで経済的な安全を確保し、万が一のときにご自身や大切なご家族を守りましょう。

生命保険全体のメリットデメリットについては生命保険のメリットって?でご紹介しています。

では終身保険の場合のメリット、デメリットはどうでしょうか?

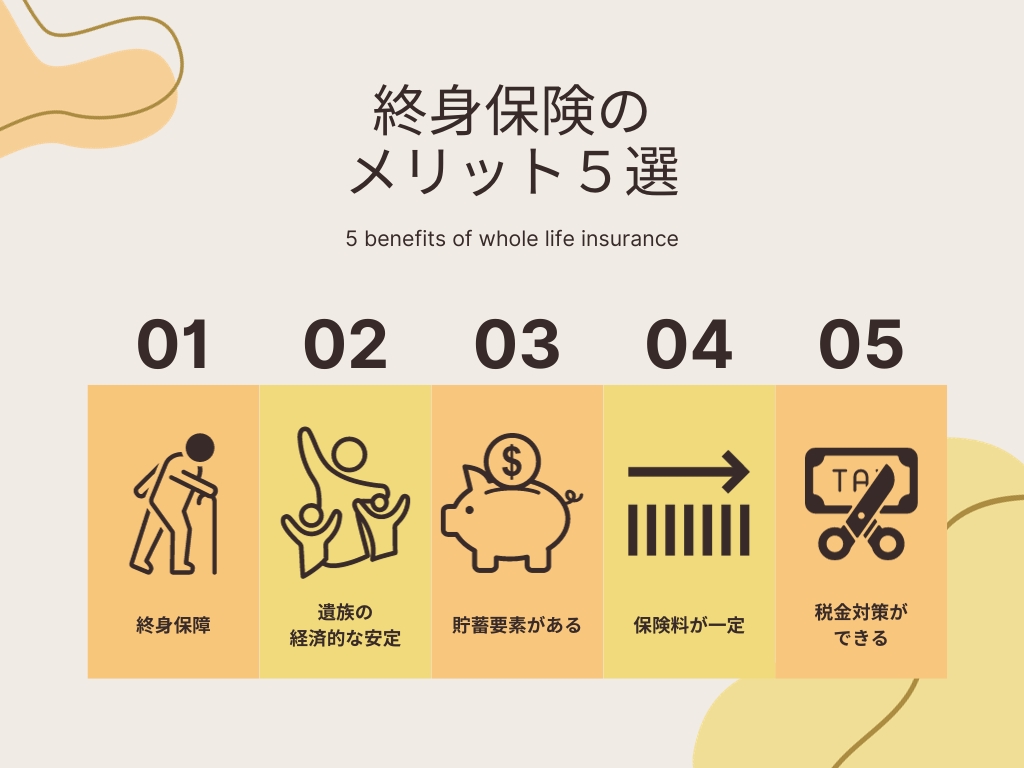

【終身保険のメリット5選】

・終身保障

一生涯にわたって保障が続くため、現代の超高齢社会で長寿に備えて安心することができます。

・遺族の経済的な安定

死亡時に保険金を受け取り、家族や遺族に財政的な支えを提供できます。

・貯蓄要素がある

終身保険は一般的に途中解約した場合でも解約払戻金を受け取れるため、貯蓄要素を含みます。そのため、将来の金融目標にも役立ちます。

・保険料が一定

保険料は契約時のまま変わりません。

若くして加入すれば年齢が上がっても保険料は変わらず契約を続けることができ、また、人生においてのマネープランも立てやすいメリットがあります。

・税金対策ができる

支払った終身保険の保険料は年末調整で「一般生命保険料控除」の対象になりますので、税金対策として家計の負担を減らすことができます。

また、死亡保険金の受取人が相続人であれば、相続税の非課税枠を利用することができます。

その分、自身の葬儀費用に充ててもらうことができますので、家族の負担を減らすことができる大きなメリットとなります。

一方、デメリットも考慮すべきです。

【終身保険のデメリット3選】

・割高な保険料

終身保険は他の種類の保険に比べて保険料が高い傾向があります。

・元本割れのリスク

払戻金があるため貯蓄の要素を含みますが、契約と解約の時期が近いと元本割れのリスクがあります。あくまでも長期的な貯蓄や投資だと考えましょう。

・他の保険に乗り換えしにくい

保険は定期的な見直しがおすすめですが、終身保険は一生涯の保険のため、短期間で見直す予定のある方には不向きです。あくまでも長期的な人生設計ができている方にメリットのある保険です。

終身保険はどんな人におすすめ?

・家族や遺族を支える責任がある人

死亡時に死亡保険金が受け取れるので、その分を自身の葬儀費用に充ててもらうなどができ、家族や遺族を財政的に支えることができます。

また、遺族が相続税の非課税枠を利用することができるのも大きなメリットです。

・ライフプランがある程度しっかり決まっている人

一生涯の保険のため、コロコロ生活スタイルが変わる、またはライフプランが立っていない人には不向きです。

ある程度ライフプランが決まっていて、安定した収支のバランスを保っている方にはおすすめです。

・長寿に備えたい人

保険料が変動せず、「一生涯の保障」を受けることができるので、年齢を重ねることへの不安を減らすことができます。

超高齢社会の日本において安心して過ごすことができるというのは、終身保険の最大のメリットです。

・保険と貯蓄の両方をカバーしたい人

終身保険は、遺産相続対策や葬儀費用、一生涯の経済的サポートが必要な場合に適しています。

また、他の生命保険に比べて保険料は高めな傾向にありますが、解約払戻金があるなど貯蓄要素があるので、長期的な財政計画の一部として活用することもできます。

生命保険なら「ほけんのひまわり」

ほけんのひまわりは、

「あなたに会えて良かった」

「この会社に出会て良かった」

と言われる代理店を目指し、日々社員一同全力を尽くすことをお約束致します。

個人のお客さまへ

自動車保険、火災保険、傷害保険、介護保険などの損害保険から、医療保険、がん保険、学資保険などの生命保険まで、様々な保険を扱っております。

マイホームや車の購入、結婚や出産、子育て、老後、相続などお客様のライフプランに合った保険をご提案いたします。

法人のお客さまへ

当社では、経験豊富なスタッフが実際御社に訪問し、しっかりとヒアリングをさせて頂き、リスク診断を行った上で、御社にあった最適な保険プランをご提案致します。また各種専門分野との提携により、お客様に最善のコンサルティングをご提供致します。

.jpg)

まとめ

終身保険は、一生涯にわたる保障を提供し、家族や遺族の経済的な安定を確保するために役立つ生命保険の一種です。

他の生命保険と比べると保険料が割高なデメリットもありますが、解約払戻金が受け取れるなどの貯蓄要素が大きなメリットになります。

しかし、全ての人に終身保険が向いているわけではありません。

他の生命保険の種類と比較、検討する必要があります。

ご自身や家族の状況に合わせて適切な生命保険を選んでくださいね。