はじめに

結論から言いますと「生命保険は必ず必要なわけではありません」。

意外な答えかとお思いになるかもしれませんが、さまざまな生命保険は「どんなリスクがあるか」によって必要か不要かが分かれるのです。

つまり、性別、年齢、家族構成、仕事内容、持病の有無などのさまざまな要素から「入るならどんな保険が自分に合っているのか?」を導き出さなくてはなりません。

産業革命以来、世界は大きく変化しました。人々はより豊かに、健康的に、そして長生きするようになりました。しかし、この変化の中で、私たちはいつもリスクにさらされています。死のリスクもその一つであり、今日の世界では、誰もがそれにさらされています。このリスクに対処するために、私たちは生命保険に頼っているのです。

例えば、私たちが亡くなった場合に、家族や愛する人々に遺産として残せるお金が増えるメリットもあります。

この記事では、生命保険の目的を理解することが重要である理由や、適切な保険を選ぶための専門家のアドバイスについて説明していきます。

CMなどでよく耳にする「生命保険」。結局どういうものなのか、自分に必要なのかわからない…など、悩んでいる方はぜひこちらのコラムを参考になさってください。

生命保険とは

任意の保険には、いくつかの種類があります。

その最も一般的なものが生命保険です。

生命保険は、自分の将来のリスクに備えるための保険です。

予期せぬ事故や病気などの生命にかかわるリスクに備え、保険契約を結び、保険料を支払うことで、保険会社が死亡・疾病・障害・年金などの給付金を支払うシステムです。

そうやって多くの加入者が保険料を前もって支払うことで、あなたや家族が万が一の事故や病気にあった際にそのお金から給付が受けられるのです。

そして、生命保険は多くの人々にとって、家族など身近な人の財政的なサポートのためでもあります。前述したように、遺産として残せるお金を増やしてあげたり、自分のビジネスや、共同経営者などのビジネスパートナーを守ることもできるのです。

もちろん、生きている間にも自分達の財政的な安定のために活用することもできます。

他には、教育費などの資金準備、将来の年金受給に備えるなどの目的の保険もあります。

このように、生命保険には多くの種類と目的があるのです。そのため、生命保険を選ぶ際には「自分が何を求めているか」を理解することが重要です。

~生命保険の種類の一例~

- 個人年金保険

- 定期保険

- 終身保険

- 全生保険

- 学資保険

- 医療保険

- がん保険

生命保険に加入する目的とは?

生命保険に加入する目的は、主に以下のようなものがあります。

【生命保険に加入する主な目的4選】

①家族や自分自身の将来の生活を守るため

生命保険は、保険契約者が加入者が死亡・疾病・障害になった場合、家族などの受益者(受取人)に一定の金額が支払われます。万が一の時に保険金が支払われることで、家族や自分自身の生活を守ることができます。たとえば、収入源を失ってしまった場合でも、保険金が受け取れば生活費の心配をすることなく生活を維持することができます。

②将来の年金受給に備えるため

個人年金保険や年金保険に加入することで、将来の年金受給に備えることができます。自分自身が収入を得られなくなった場合でも、定期的に支払われる年金受給によって生活を維持することができます。

③資産形成のため

生命保険に加入することで、定期的に保険料を支払うことで資産形成をすることができます。特に、終身保険や全生保険は、死亡保障とともに積立型の保険商品であり、将来の資産形成に適しています。

④子どもの教育資金を準備するため

子どもの教育資金を準備するために、学資保険に加入することができます。将来の子どもの進学費用を準備するため、定期的に保険料を支払うことで、学資保険によって教育費用を準備することができます。

以上のように、生命保険に加入することで、将来の不安要素を取り除くことができるのです。

また、生命保険文化センターの2021(令和3)年度「生命保険に関する全国実態調査」では、直近加入契約(民保)の加入目的は「医療費や入院費のため」が59.0%、「万一のときの家族の生活保障のため」が52.4%と上位を占めました。

.jpg)

生命保険の加入状況

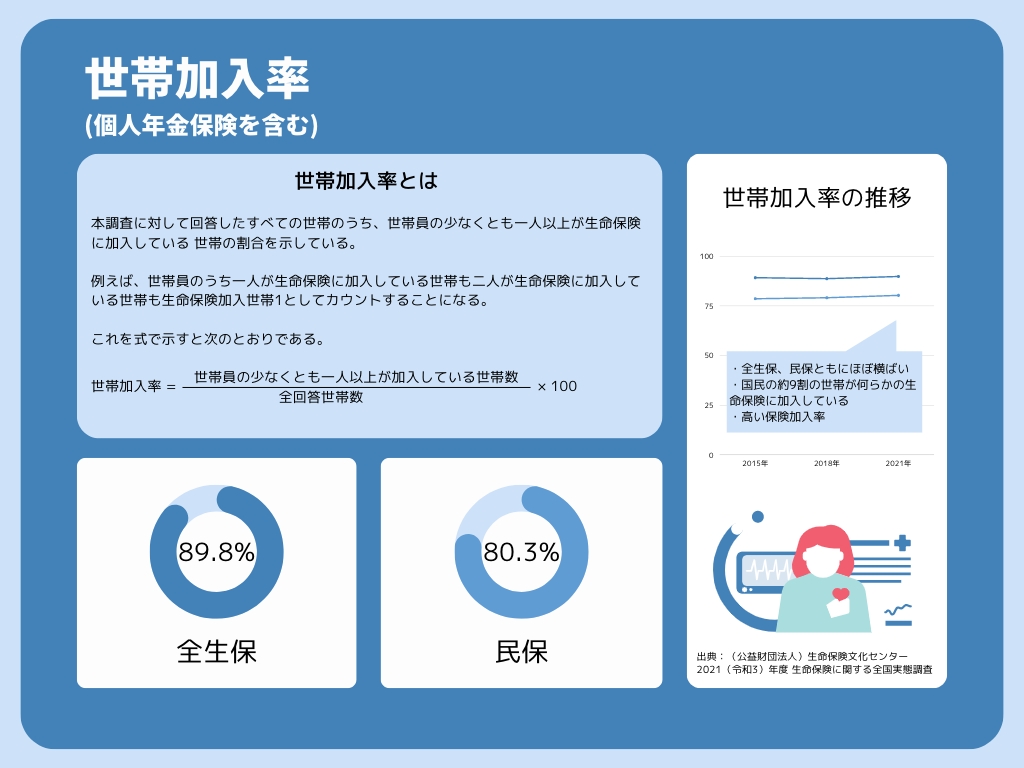

(公益財団法人)生命保険文化センターの調査によれば、国民の約9割の世帯が何らかの生命保険に加入しています。

2021年(令和3年)の調査では、生命保険の世帯加入率は全生保で 89.8 %(前回 88.7 %)、民保で 80.3 %(前回 79.1 %)となっています。

また、生命保険に加入している世帯で、平均何件の生命保険に加入しているかということを示す「世帯加入件数」は、全生保で3.9件、民保で3.2件となっていました。

また、世帯年収別の調査では、全生保と民保ともに概ね世帯年収が高くなるほど加入率が高く、特に「600万円以上」の層で高い割合となっています。

生命保険加入者の満足度

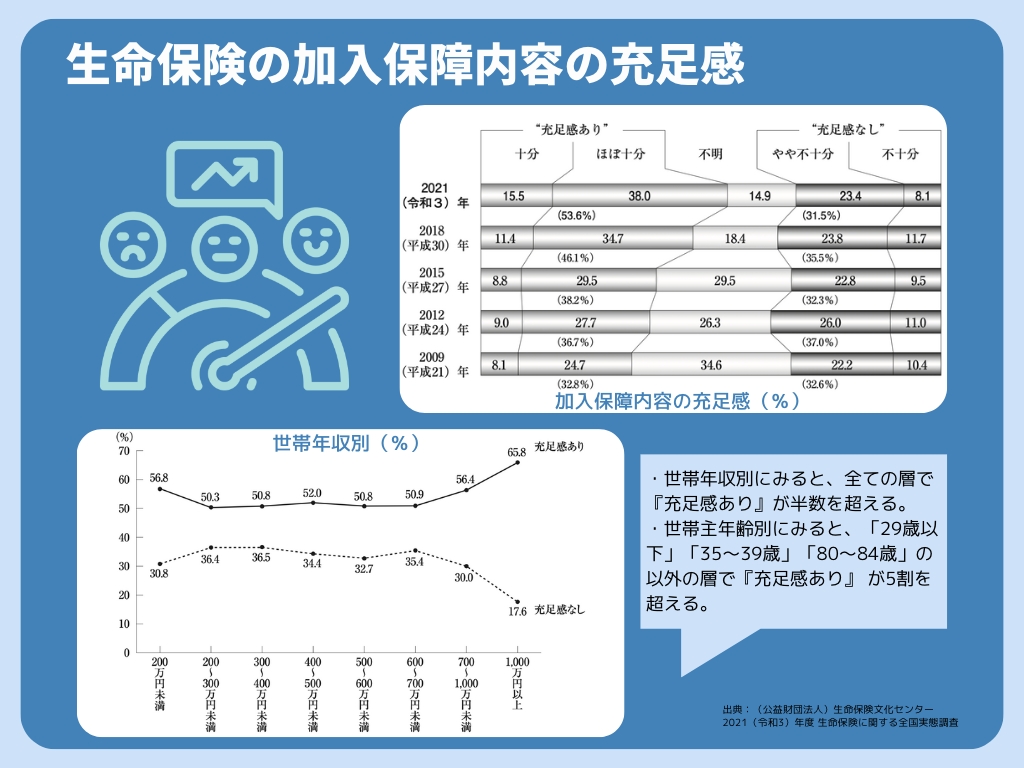

生命保険に加入している世帯に、将来の生活設計を考えた場合の現在の保障内容の充足感を尋ねた結果は、「十分」と「ほぼ十分」を合算した『充足感あり』が 5 3 . 6 % ( 前 回 4 6 . 1 % )、「不十分」と「やや不十分」を合算した『充足感なし』が 31.5 %(前回 35.5 %)で、半数以上が満足している結果となりました。

世帯年収別だと、全ての層で『充足感あり』が半数を超え、特に「 1,000 万円以上」の層では、『充足感あり』と『充足感なし』の差が 48.1 ポイントと大幅に上回りました。

また、時系列でみると、『充足感あり』は 2009(平成 21 )年以降増加傾向が続いており、初めて5割を超える結果となりました。

生命保険を選ぶ時の重要なポイント

生命保険を選ぶ際には、以下のようないくつかのポイントを押さえておく必要があります。

【生命保険を選ぶ際のポイント】

①自分や家族のニーズと目的

自分や家族のライフスタイルやライフプランに合った保険商品を選ぶことが重要です。たとえば、子育て中の親には、教育費用を準備する学資保険が適しているかもしれません。

②健康状態や年齢、性別

健康状態、年齢、性別は、生命保険の選択に大きな影響を与えます。特に健康状態と年齢は、加入可能なプランに制限がついたり、保険料が変わったりします。保険会社によっては、健康診断や医療検査を受けてから保険契約を結ぶことが必要な場合があるほどです。また、保険金の受け取りやその契約期間についても条件が変わることがあるため、保険商品の保障内容を確認しましょう。

③保障内容

生命保険の保障内容は、契約者が受けられる保障内容や金額が異なります。保険金の額や給付条件、保険期間など、保障内容を比較検討し、自分にとって必要な保障を備えた保険商品を選びましょう。

④保険料や支払い方法

保険料は、保険商品によって異なります。保険料は、支払いが継続的に必要なため、長期的な負担を考慮して選ぶことが重要です。また、同じ保障内容であっても、保険料が異なる場合があるため、保険料の比較検討も必要です。

⑤専門家のアドバイス

生命保険販売代理店(エージェントやブローカー)は、保険を選ぶ際に非常に役立ちます。彼らは、保険商品の知識を持ち、保険契約者のニーズに合わせた適切な保険を選ぶことができます。

⑥評判・信頼性

生命保険会社の評判や信頼性も、保険商品を選ぶ際には考慮すべき要素です。信頼できる生命保険会社であることや、顧客満足度が高い会社であることは、契約後の安心感にもつながります。

⑦営業形態・販売方法

生命保険は、保険会社や保険代理店から直接契約する方法や、インターネットを通じたオンライン販売など、様々な販売方法があります。自分に合った営業形態や販売方法を選ぶことが重要です。

以上のポイントを考慮しながら、保険商品を比較検討し、自分に合った生命保険商品を選んでくださいね。

よくある質問3選

保険の加入を検討している方のよくあるご質問はこちらです。

Q、健康上の問題(病気や傷病歴)があると、生命保険は契約できない?

A、現在、または過去に健康上の問題がある場合でも、生命保険に契約することはできますが、保険料や保障内容に影響がある可能性があります。

生命保険は多数の人々がそれぞれの危険度に見合った保険料を出し合って保障しあう制度なので、健康状態の良くない人などが同じ条件で契約すると、契約者間での公平性が保てなくなってしまいます。

そのため、保険会社は、契約者の健康状態やリスクを評価するために、健康診断や医療資料の提出を求めることがあります。

保険加入希望者は、現在の健康状態、過去の傷病歴、職業などの事実を告知する義務がありますので、間違いがないようにしっかりと答えてくださいね。

また、健康状態によっては、保険料が高くなる場合があります。重大な病気を抱えていると保障内容に制限が加えられたり、一部の保険商品では契約ができない場合もあります。

しかし、健康問題を抱えているからといって、必ずしも生命保険に加入できないわけではありません。

保険会社によっては、健康問題を抱えている人向けの保険商品や、リスクを分散するための共済商品を提供していることもありますので、保険契約をする前に、保険会社の担当者と十分な相談をすることが重要です。

Q、「クーリング・オフ」はできる?

A、可能です。(所定の期間内に書面を郵送)

クーリングオフとは、消費者が商品やサービスの購入後、一定期間内に自由に契約を解除できる権利のことです。

生命保険にも、「クーリング・オフ制度」があるので、「クーリング・オフに関する書面※を受け取った日」または「申込日」のいずれか遅い日から、その日を含めて8日以内(10日、15日、30日等に延長しているものもある)であれば、申込みを撤回することができます。

その場合は、保険会社に書面で解約の意思を伝えてください。

撤回されると、既に払い込んだ保険料があるときは、保険料は全額返金されます。また、転換を利用した場合は、転換前の契約に戻すことができます。

ただし、期間が過ぎた後や、既にある契約に特約を中途付加した場合や更新などの場合は対象外です。

また、保険料の返金について手数料や手続き費用がかかることがありますので、詳細については保険会社に確認することをおすすめします。

Q、生命保険の保険金や給付金が受け取れないことがあるって本当?

A、支払事由に該当しない場合はその可能性があります。

生命保険会社によって若干取り扱いが異なりますが、一般的なものについて以下の理由が考えられます。

- 契約期間が終了していない場合:契約期間内に保険金が支払われるものである場合、契約期間が終了していない場合は保険金を受け取れません。

- 自殺などの特約がある場合:自殺をした場合や、一定の期間内に自殺をした場合、保険金が支払われない場合があります。

- 誤った申告や隠し事があった場合:健康状態や生活習慣などの申告を不正確にしたり、保険会社に隠していた情報があった場合、保険金が支払われない場合があります。

- 犯罪に関与した場合:保険金を受け取るために犯罪に関与した場合、保険金が支払われない場合があります。

- 特約によって定められた場合:保険契約によって、特定の病気や事故に関する保障がない場合、保険金が支払われない場合があります。

保険契約を締結する前に、契約内容や保険金の支払い条件について詳しく確認することをおすすめします。

まとめ

生命保険には多くの目的があり、生命保険商品を選ぶ際には、家族のニーズと目的を理解することが非常に重要なポイントになります。

そして次に、保険料や保険金額、保険契約者の健康状態や年齢などのいくつかの要素を、ニーズや目的と照らし合わせながらどの種類の商品にするか絞っていきましょう。

また、家族で話し合うだけでなく、専門家のアドバイスを受けるのがおすすめです。

生命保険エージェントやブローカーは、保険商品の知識を持ち、保険契約者のニーズに合わせた適切な保険を選ぶことができます。

将来のことについてたくさんの不安がある現在社会ですが、このコラムを読んでくださった方が、これをきっかけに満足のいく生命保険の商品を見つけることができれば幸いです。